부동산 경기 침체와 고금리 기조가 길어지면서, 건설사의 재무건전성이 단순한 회계 지표를 넘어 수주 경쟁력으로 자리 잡고 있다. 오늘 시점에서 가장 선명하게 갈리는 흐름이 '롯데건설 부채비율 하락, 대우건설 상승'이다.

현황: 1분기 부채비율, 어디까지 갈렸나

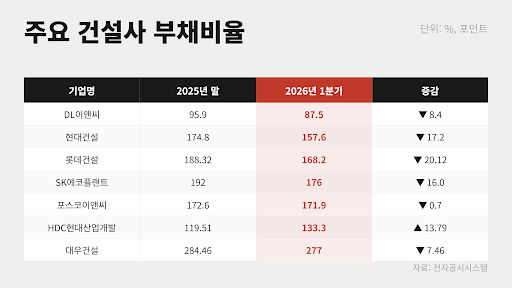

금융감독원 전자공시 기준(6월 10일 집계)으로 10대 건설사의 1분기 부채비율은 기업별 격차가 뚜렷하다.

- DL이앤씨: 87.5% / 10대 건설사 중 유일한 100% 미만

- 현대건설: 157.6% / 자산재평가 등으로 전년 말 대비 17.2%p 개선

- 포스코이앤씨: 170%대 / 사업확장 과정 유지

- 롯데건설: 168.2% / 전년 말 대비 20.12%p 하락, 160%대 진입

- 대우건설: 277% / 전년 말(284.5%)보다 7.5%p 낮아졌으나 유일하게 200% 초과

부채비율(총부채를 자기자본으로 나눈 비율)은 건설업에서 통상 150% 미만이면 양호, 200% 초과면 재무 부담이 큰 것으로 본다. 투자금 회수기간이 긴 산업 특성 탓이다.

롯데건설은 주요 건설사 중 유일하게 부채비율을 20%p 이상 줄였고, 프로젝트파이낸싱(PF·개발사업 자금조달) 우발채무도 2조9700억원대로 낮췄다.

원인: 같은 고금리, 다른 결과를 만든 변수

두 회사의 방향이 엇갈린 배경은 거시 환경 자체보다 그 환경에 대한 대응 방식의 차이에 있다.

- 공통 압력: 고금리 장기화, 미분양, 해외 현장 공사비 상승은 모든 건설사에 동일하게 작용하는 거시 요인이다.

- 대우건설의 상승 원인: 해외 현장 공사비 상승과 국내 미분양 관련 비용을 반영하며 자본총계는 줄고 부채는 늘었다. 차입 부담이 커진 구조다.

- 롯데건설의 하락 원인: PF 우발채무 축소와 현금흐름 중심 경영이라는 리스크 관리가 수치로 반영됐다.

즉 같은 산업 사이클 안에서도 외형확장이냐 내실경영이냐의 선택이 재무 성적표를 갈랐다.

전망: 정비사업 수주전이 가를 다음 국면

부채비율은 이제 정비사업 수주의 직접 변수다. 시공사 부채비율이 높으면 신용도 하락 압력 → 주택도시보증공사(HUG) 보증 수수료 상승과 사업비 대출금리 인상 → 조합원 분담금 증가로 이어진다.

이 구도가 현실로 드러나는 곳이 서울 성동구 성수전략정비구역4지구다. 한강변 초고층 랜드마크 사업을 두고, 부채비율 하락 폭이 가장 큰 롯데건설과 부채비율이 가장 높은 대우건설이 맞붙고 있다. 금융체력을 회복한 롯데건설이 자금조달 안정성을 전면에 내세우는 흐름이다.

실무 시사점

- 조합·정비사업 관계자: 시공사 선정 시 단순 브랜드가 아니라 분기별 부채비율 추세와 PF 우발채무 규모를 함께 확인하는 것이 분담금 리스크를 줄이는 핵심 점검 포인트다.

결론

오늘 시점의 핵심은 명확하다. 같은 고금리·미분양 환경에서도 롯데건설은 168.2%로 내려서며 금융체력을 회복했고, 대우건설은 277%로 부담이 큰 상태가 이어지고 있다. 이 격차는 성수4지구처럼 재무안정성이 변수가 된 정비사업에서 실제 경쟁력으로 작동할 가능성이 크다.

독자가 바로 점검할 다음 단계는 다음과 같다.

- 추세 확인: 전자공시(DART)에서 관심 건설사의 분기별 부채비율 추이를 직접 확인한다.

- 체질 점검: 부채비율과 함께 PF 우발채무 규모를 같이 본다. 절대 수치보다 하락·상승 방향성이 더 중요하다.

- 현장 연결: 정비사업 시공사 평가 시, 재무지표를 분담금·금융비용 부담과 연결해 해석한다.