요약: iM증권은 6월 11일 보고서에서 조선업 투자의견 '비중 확대'를 유지하고 최선호주로 HD현대중공업을 제시했다. 5월 누적 글로벌 발주는 3356만CGT로 전년 대비 62.4% 늘었고, 선가는 2개월 이상 상승 중이다. 하반기 조선주의 초점은 테마가 아닌 본업, 즉 발주·선가·실적으로 이동하고 있다.

이 이슈는 어떤 종목과 연결되는가

직접 수혜 섹터는 국내 대형 조선주다. 보고서가 짚은 핵심 종목과 수주 현황은 다음과 같다.

- HD현대중공업(329180): 연간 수주 목표 204억 2000만달러 중 127억 6000만달러 확보, 달성률 62.5%. 상선 부문만 보면 108억 4000만달러로 달성률 94.5%에 달한다. iM증권의 최선호주다.

- 삼성중공업(010140): 목표 139억달러 중 96억달러 수주로 69.1% 달성. 상선 부문 달성률은 91.2%이며, 해양 부문도 44억달러(53.7%)를 채웠다. 추가 FLNG 2기 확보 가능성이 거론된다.

상선 부문은 두 회사 모두 연간 목표 초과 달성이 사실상 확실시된다는 평가다.

지금 작동 중인 동인은 무엇인가

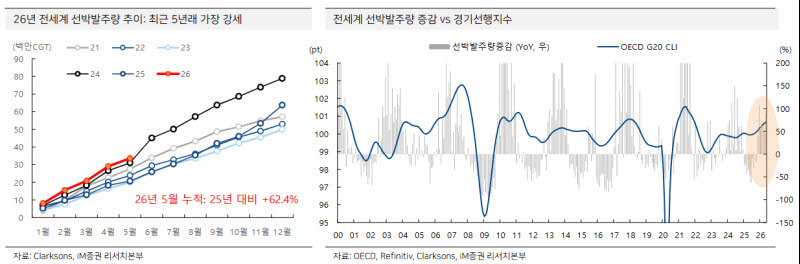

실적 동인: 5년 내 가장 강한 발주세

올해 5월 누적 전 세계 선박 발주는 3356만CGT로 전년 동기 대비 62.4% 증가했다. 2022년 이후 최근 5년 내 가장 강한 흐름이다. 2025년에는 기저효과와 미국발 관세 불확실성으로 발주가 조정을 겪었지만, 지난해 말부터 회복 조짐이 나타나 올해 들어 증가세가 뚜렷해진 상태다.

가격 동인: 선가의 재상승

선가(신조선 가격)는 지난해 9월 전고점 이후 하락세였으나, 발주 강세에 따른 수주잔고 증가로 최근 2개월 이상 상승하고 있다. 저점 대비 상승률은 다음과 같다.

- 초대형 원유운반선(VLCC): +4.4%

- 1만 5000TEU급 컨테이너선: +1.8%

- LNG운반선·LPG운반선: 각 +1.4%

수급·테마 동인: 탱커와 LNG선이 주도

선종별로는 탱커가 전체 발주의 30%, LNG운반선이 13%를 차지하며 회복을 이끌고 있다. 두 선종 합산 비중은 지난해보다 21%포인트 확대됐다. 이란발 지정학적 리스크 이후 LNG·탱커 운임이 급등하며 발주 모멘텀이 강화됐다는 분석이다.

시나리오와 체크포인트

- 긍정 시나리오: 발주 증가세 지속 → 선가 추가 상승 → 수주잔고 기반 실적 개선이 하반기 주가의 중심 재료로 부각.

- 중립 시나리오: 발주는 견조하나 선가 상승 폭이 둔화되며 주가가 테마성 이벤트에 따라 등락을 반복.

모니터링 지표는 월간 글로벌 발주량(CGT), 선종별 선가 추이, 국내 조선사의 수주 목표 달성률, 삼성중공업의 추가 FLNG 수주 여부다. 실무 팁을 하나 더하면, 데이터센터·핵잠수함 같은 테마 뉴스에 주가가 출렁일 때는 상선 수주 달성률이라는 본업 지표와 분리해 판단하는 것이 유효하다. 보고서 역시 테마성 이벤트에 과도하게 매몰될 필요가 없다고 지적한다.

함께 봐야 할 리스크

- 선가 상승 되돌림: 선가는 지난해 9월 전고점 이후 한 차례 꺾인 경험이 있다. 발주세가 약해지면 재차 하락 전환할 수 있다.

- 지정학·운임 변수: 이번 발주 모멘텀의 일부는 이란발 리스크에 따른 운임 급등에서 왔다. 운임이 안정되면 탱커·LNG선 발주 동력이 약해질 가능성이 있다.

- 테마 변동성: 상반기처럼 테마성 재료가 주가를 흔들 경우 본업 개선과 무관한 급등락이 반복될 수 있다.

결론

하반기 조선주의 투자 포인트는 테마가 아니라 발주 회복, 선가 상승, 수주잔고에 기반한 실적 개선이라는 본업이다. HD현대중공업과 삼성중공업의 상선 수주 목표 초과 달성 가능성은 이를 뒷받침하는 구체적 근거다. 독자가 지금 할 수 있는 행동은 세 가지다.

- 월간 발주량과 선종별 선가 지표를 정기적으로 확인한다.

- 보유·관심 종목의 수주 목표 달성률 공시를 추적한다.

- 테마성 급등 구간에서는 본업 지표와의 괴리 여부를 점검한 뒤 대응한다.

※ 본 글은 정보 제공 목적이며 투자 권유가 아닙니다