하나은행의 올해 1분기 글로벌 실적이 뚜렷한 개선세를 보이고 있다. 해외법인의 흑자 확대, 해외지점의 안정적 수익, 지분투자를 통한 이익 증가라는 세 축이 동시에 작동하는 이른바 '삼각 성장' 구도가 형성되고 있다는 점이 이번 실적의 핵심이다. 개인 투자자 관점에서 이 흐름이 어떤 종목과 섹터로 연결되는지, 작동 중인 동인은 무엇이며 무엇을 모니터링해야 하는지를 정리한다.

이슈 요약: 1분기 해외 순익 1000억원을 웃돌다

26일 금융권에 따르면 하나은행의 올해 1분기 해외법인 당기순이익은 386억원으로, 전년 동기 127억원 대비 약 203.9% 급증했다. 여기에 해외지점 실적을 더하면 전체 순익은 1000억원을 웃도는 수준이다. 하나은행에 따르면 1분기 해외지점의 전체 순이익 규모는 약 650억원이다. 외환은행 시절 구축한 해외 네트워크가 여전히 안정적인 수익 기반 역할을 하고 있다는 의미다.

여기서 삼각 성장이라는 표현이 의미를 갖는다. 첫째는 해외법인 흑자 확대, 둘째는 해외지점의 꾸준한 이익, 셋째는 BIDV(베트남)·길림은행 지분법 이익 확대다. 지분법 이익이란 일정 지분을 보유한 관계기업의 순이익을 투자자가 보유 지분만큼 자기 손익으로 인식하는 회계 처리를 말한다. 세 축이 한 분기에 동시에 우호적으로 움직였다는 점이 이번 실적 개선의 구조적 특징이다.

영향 받는 종목과 섹터

하나은행은 비상장 자회사이며, 투자자가 시장에서 접근할 수 있는 주체는 그 모회사인 상장 금융지주(하나금융지주, 086790)다. 따라서 이번 글로벌 실적은 다음과 같은 경로로 연결된다.

- 은행지주 섹터: 국내 순이자마진 둔화 우려가 상존하는 국면에서, 해외 부문이 이익을 보완하는지 여부는 지주 전체 실적의 방향성을 좌우하는 변수다.

- 글로벌 사업 비중이 높은 은행주 전반: 해외 네트워크를 통한 이익 다변화는 특정 은행만의 이슈가 아니라, 국내 성장 한계를 해외로 돌파하려는 은행 섹터 공통의 투자 포인트다.

- 신흥국 익스포저 관련 테마: 인도네시아·베트남·러시아 등 신흥시장 사업 비중은 환율·지정학 변수와 직접 연동되는 테마 성격을 가진다.

투자 판단 시 핵심은 '하나은행의 해외 순익'이 곧바로 '지주 주가'로 1:1 환산되지 않는다는 점이다. 은행은 지주 이익의 큰 축이지만, 비은행 부문과 자본 정책(배당·자사주)이 함께 주가를 결정한다.

동인 분석: 무엇이 실적을 끌어올렸나

실적 동인 - 법인별 명암

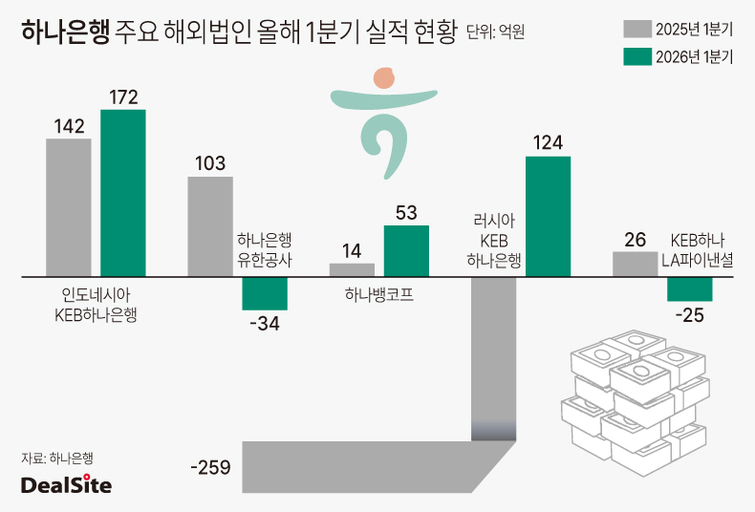

- 인도네시아 PT뱅크KEB하나: 1분기 당기순이익 172억원, 전년 동기 대비 21.1% 증가. 수수료 및 매매평가이익 등 일반영업이익이 개선됐고, 대손충당금 적립 부담이 줄면서 순이익이 확대됐다. 여전히 가장 높은 실적 기여도를 유지하는 핵심 법인이다.

- 러시아KEB하나은행: 1분기 124억원 순이익으로 흑자전환했다. 지난해 실적에 반영됐던 외화자산평가손실 부담이 완화된 데다, 이자이익과 매매평가이익이 동시에 개선된 영향이다.

- 미국 하나뱅코프: 지난해 1분기 14억원에서 올해 1분기 53억원으로 약 4배 가까이 증가했다. 미주 내 점포 간 협업 확대와 한인 커뮤니티 중심의 자산 성장이 배경이다.

- KEB하나뉴욕파이낸셜: 1분기 12억원 순이익으로 전년과 유사한 수준을 유지했다.

- KEB하나LA파이낸셜: 25억원 순손실로 적자전환했다.

- 중국 하나은행유한공사: 1분기 34억원 손실로 적자전환했다. 중국 경기 둔화와 기업여신 건전성 부담이 이어지는 가운데 일부 대출 자산에 대한 선제적 충당금 적립이 실적 악화 요인으로 작용했다.

수급·정책·테마 동인

- 수급: 실적이 분기 단위로 확인되는 은행주 특성상, 글로벌 이익 기여가 구조화되면 외국인·기관의 실적 기반 매수 명분이 강화될 여지가 있다. 다만 이번 뉴스만으로 수급 변화를 단정할 근거는 없다.

- 정책·매크로: 러시아 법인의 흑자전환은 외화자산평가손실 완화에서 비롯됐다는 점에서, 환율·지정학 리스크라는 정책·매크로 변수에 실적이 직접 노출돼 있음을 보여준다.

- 테마: '국내 한계, 해외 돌파'라는 은행 글로벌 확장 테마의 실제 사례로 거론될 수 있다.

시나리오와 체크포인트

전망은 단정이 아니라 전제 위에서 봐야 한다.

- 기본(중립) 시나리오: 인도네시아의 안정적 기여가 이어지고 러시아 흑자가 유지되면, 해외 부문은 지주 실적의 하방을 받치는 완충 역할을 지속할 수 있다.

- 상방 시나리오: 미국 하나뱅코프의 자산 성장세가 이어지고 BIDV·길림은행 지분법 이익 확대가 반복되면, 삼각 성장 구도가 한 분기 이벤트가 아닌 추세로 굳어질 가능성이 있다.

- 하방 시나리오: 중국 법인 손실이 확대되거나 LA파이낸셜 적자가 고착되면, 해외 부문 내 지역 편차가 전체 기여도를 갉아먹을 수 있다.

모니터링해야 할 지표와 이벤트는 다음과 같다.

- 다음 분기 법인별 순이익 추이: 특히 러시아의 흑자 지속 여부와 중국의 적자 폭.

- 충당금 적립 흐름: 중국 기업여신 건전성 관련 추가 충당금이 반복되는지.

- 환율·외화자산평가 변수: 러시아·신흥국 통화 변동이 매매평가이익에 미치는 영향.

- 지분법 이익(BIDV·길림은행)의 분기별 반영 규모.

함께 봐야 할 리스크와 반대 시나리오

- 지역 편차 리스크: 인도네시아·러시아·미국 하나뱅코프가 끌어올린 반면, 중국 법인과 LA파이낸셜은 손실을 냈다. '해외=호조'로 단순화하면 지역별 명암을 놓친다.

- 일회성 요인 가능성: 러시아 흑자전환은 외화자산평가손실 완화에 기댄 측면이 있어, 평가손익 변동이 역방향으로 작용하면 반대 시나리오가 전개될 수 있다.

- 건전성 리스크: 중국 경기 둔화와 기업여신 부담이 이어지는 한 선제적 충당금이 재차 실적을 압박할 수 있다.

- 종목 환산의 함정: 앞서 짚었듯 해외 순익 호조가 곧 지주 주가 상승을 보장하지 않는다. 국내 마진, 비은행 부문, 자본 정책을 함께 봐야 한다.

결론

하나은행의 1분기 글로벌 실적은 해외법인·해외지점·지분법 이익이라는 세 축이 맞물린 삼각 성장 구도를 보여준다. 해외법인 순익 386억원(전년 대비 203.9% 증가)과 전체 해외 순익 1000억원 돌파는 분명한 개선 신호지만, 중국·LA의 손실이 동시에 존재한다는 점에서 '구조적 추세냐, 일시적 개선이냐'는 다음 분기 데이터로 확인해야 할 과제다.

독자가 바로 실행할 다음 단계는 다음과 같다.

- 다음 분기 실적에서 법인별 순이익을 직접 대조한다. 특히 러시아 흑자 지속·중국 적자 폭·LA 적자 해소 여부를 체크한다.

- 상장 주체인 금융지주 단위로 본다. 해외 순익만 보지 말고 국내 마진, 비은행 부문, 배당·자사주 정책을 함께 확인한다.

- 환율·지정학 캘린더를 병행 관리한다. 신흥국 통화와 외화자산평가 변수는 이번 실적의 핵심 동인인 만큼 별도 모니터링 항목으로 둔다.

※ 본 글은 정보 제공 목적이며 투자 권유가 아닙니다.