현황: 목표주가 상향과 주가 조정의 엇갈림

한국투자증권은 오늘(6월 4일) LS ELECTRIC(010120)의 목표주가를 기존 대비 29.5% 상향한 28만5000원으로 제시했다. 투자의견은 '매수'를 유지했다. 주목할 점은 목표주가 상향과 주가 흐름이 엇갈린다는 것이다. 보고서에 따르면 현 주가는 지난 5월 7일 기록한 최고가 대비 24.2% 하락한 상태다.

이런 구도는 시장에서 종종 '가격(주가)과 가치(펀더멘털)의 일시적 디커플링'으로 해석된다. 장남현 한국투자증권 연구원은 "수주와 실적의 동시 성장 모멘텀은 확대되고 있다"며 주가 조정을 매수 기회로 활용할 적기라고 평가하고 있다.

원인: 북미 데이터센터 수주가 만든 모멘텀

이번 목표주가 상승의 핵심 동력은 북미 데이터센터향 전력 설비 수주다. 거시적으로 보면 인공지능 인프라 투자 확대에 따른 데이터센터 전력 수요라는 산업 사이클이 배경에 있다.

- 2분기 수주: 북미 데이터센터 설비 공급 프로젝트 2건, 계약 규모 총 4893억원

- 납품 경쟁력: 경쟁사 대비 30% 이상 빠른 납품 속도

- 공급 구조: 데이터센터 고객은 통상 3년 이상 장기 공급 슬롯 확보를 전제로 구매 계약을 체결

여기서 실무적으로 눈여겨볼 지점은 반복 수주 구조다. 장 연구원은 장기 공급 슬롯 계약 특성상 이미 확보한 고객사로부터의 반복 수주가 발생할 것이라고 분석한다. 단발성 수주가 아니라 매출의 가시성과 지속성이 확보된다는 의미로, 목표주가 상향의 근거가 일회성이 아님을 시사한다.

전망: 수주·실적 지표가 가리키는 방향

보고서가 제시한 수치들은 성장 추세에 무게를 싣는다.

- 북미 데이터센터 수주: 2026년 전년 대비 50% 이상 증가, 1조5000억원 초과 전망

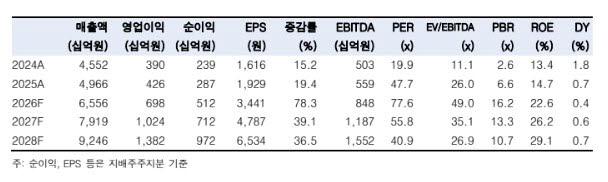

- 2026년 영업이익: 전년 대비 63.4% 증가한 6975억원 추정

- 2분기 영업이익: 전년 동기 대비 43.2% 증가한 1555억원 추산

- 2025~2028년 영업이익률 연평균 성장률(CAGR): 47.9% 전망

특히 2분기부터 본격적인 이익률 개선이 전망된다. 1분기와 달리 일회성 비용 영향이 없고, 일부 제품의 판가 인상 효과가 반영되기 때문이라는 것이 보고서의 설명이다. 전력 설비 공급 부족 현상이 심화되는 국면에서 빠른 납품 능력은 가격 협상력으로 이어질 수 있다는 점도 함께 고려할 만하다.

결론

오늘자 보고서를 종합하면, LS일렉트릭 목표주가 상승은 북미 데이터센터 수주 확대와 2분기 이익률 개선 전망이라는 두 축에 근거하고 있다. 다만 목표주가는 증권사의 전망치이며 실제 주가와는 다르다는 점을 전제로 다음 단계를 점검하길 권한다.

- 수주 공시 추적: 북미 데이터센터 신규 수주 공시가 1조5000억원 전망 경로에 부합하는지 분기별로 확인한다.

- 2분기 실적 확인: 영업이익 1555억원, 판가 인상 효과 반영 여부를 실제 발표치와 대조한다.

- 리스크 점검: 데이터센터 투자 사이클 둔화, 환율·원가 변동 등 전망의 전제가 흔들릴 변수를 함께 모니터링한다.