국내 증시 수급의 가장 큰 변수가 다시 국민연금으로 모인다. 뉴스에 따르면 국민연금은 글로벌 증시 비중이 3% 안팎인 한국 시장에 전체 기금의 30%에 가까운 자금을 싣고 있는 것으로 4일 파악됐다. 단기 급등으로 변동성이 커진 보유 국내주식을 장기간에 걸쳐 조금씩 파는 '쿨링다운(cooling-down·충격 완화형 점진 매도)' 필요성이 제기된다.

이슈 요약: 국장 비중 30%, 글로벌 기준의 10배

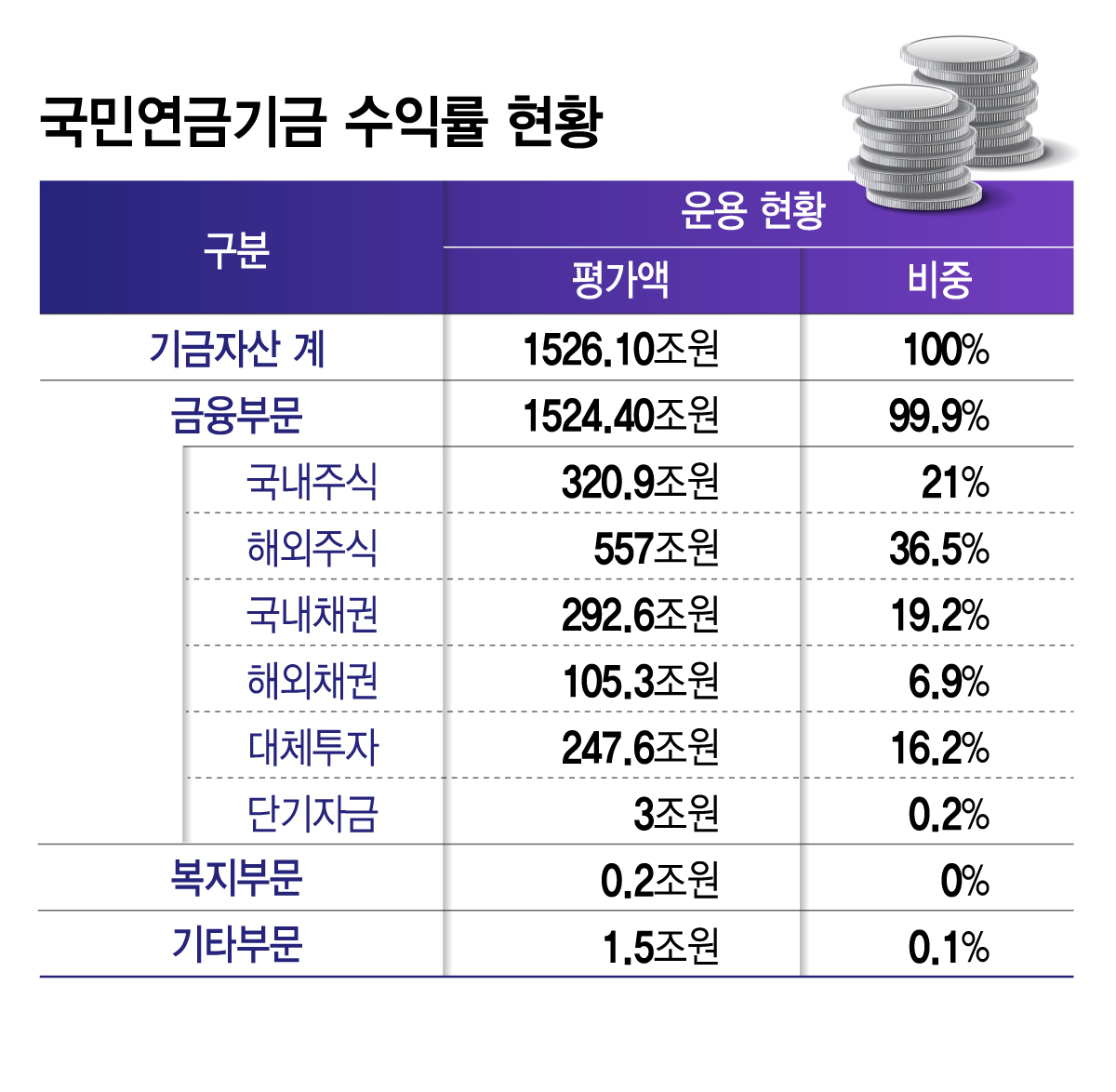

핵심 숫자부터 본다. iShares MSCI ACWI ETF 기준 글로벌 증시에서 한국 비중은 2일 기준 2.97%다. 반면 국민연금 국내주식 비중은 30%에 육박한다. 글로벌 기준의 약 10배를 한국에 배분한 셈이다.

비중이 불어난 1차 원인은 지수 급등이다. 3월 말 국내주식 평가액은 320조9000억원이었으나, 3월 말 코스피 5052.46에서 4일 종가 8639.41로 71.0% 상승하면서 평가액이 548조7000억원으로 추산된다. 기금 규모 1900조원을 감안하면 국내주식 비중은 28.9%에 달한다.

영향 받는 섹터·테마

이 이슈는 특정 단일 종목보다 지수 전체와 패시브 수급에 닿는다. 점검 대상을 정리하면 다음과 같다.

- 코스피 대형주·지수 구성 상위주: 연기금 비중이 큰 시가총액 상위 종목일수록 쿨링다운(점진 매도) 국면에서 수급 부담에 노출된다.

- 패시브·인덱스 연동 자금: MSCI ACWI 내 한국 비중(2.97%)과 국민연금 배분(약 30%)의 괴리가 리밸런싱 논의의 출발점이다.

- 연기금 수급 민감주: 한국거래소 기준 연기금 등의 매매 방향이 단기 변동성을 키우는 종목군.

동인 분석: 정책·수급이 핵심

지금 작동하는 동인은 실적·테마보다 정책과 수급이다.

- 정책: 국민연금은 지난달 기금운용위원회를 이례적으로 두 차례 열어 올해 국내주식 목표비중을 14.9%에서 20.8%로 5.9%포인트 상향했다. 동시에 국내주식 한도를 정하는 전략적 자산배분(SAA·중장기 목표비중 중심의 허용범위)을 한시적으로 넓혔는데, 넓힌 폭은 공개하지 않기로 했다.

- 수급: 차익실현성 매도를 했더라도 지수 급등에 따른 평가익이 매도 규모를 압도하면서 비중이 오히려 불어난 구조다. 즉 '팔아도 비중이 늘어나는' 상태다.

- 투명성 논점: 학계에서는 노후재원의 안정적 운용을 위해 자산배분을 다각화하고, 의사결정 과정과 허용범위 상단을 투명화해야 한다는 지적이 나온다.

시나리오와 체크포인트

전망은 단정 대신 두 갈래로 본다.

- 시나리오 A(점진 매도 본격화): 쿨링다운이 실제 집행되면 대형주 중심으로 수급 상단이 눌릴 수 있다. 단, 목표비중을 20.8%로 높인 직후라 급격한 순매도 전환 가능성은 제한적이다.

- 시나리오 B(비중 유지·관망): 지수 강세가 이어지면 매도해도 비중이 유지·확대되는 흐름이 반복될 수 있다.

실무 점검 포인트는 다음과 같다.

- SAA 허용범위 상단 공개 여부: 비공개 폭이 공개되는 순간이 변동성 트리거다.

- 기금운용위 추가 개최·결정: 두 차례 이례 개최 이후의 후속 결정.

- 연기금 일별 매매 방향: 한국거래소 기준 순매수/순매도 전환.

- 코스피 추가 상승 여부: 평가익이 매도를 계속 압도하는지.

리스크와 반대 시나리오

가장 큰 리스크는 단일 시장 집중이다. 글로벌 2.97% 시장에 30% 가까이를 묶어둔 구조는 국내 증시 조정 시 기금 수익률 변동을 키운다. 반대로 한도 상단을 비공개로 둔 점은 시장 예측을 어렵게 해 모호성 리스크를 높인다. 점진 매도가 과도하게 해석되면 투자 심리가 선반영돼 단기 조정을 부를 수 있다는 점도 반대 시나리오로 열어둬야 한다.

결론

국민연금의 '국장 30%, 쿨링다운 검토'는 실적 이슈가 아니라 정책·수급 이벤트다. 비중 28.9%, 목표비중 20.8%, 글로벌 2.97%라는 세 숫자의 간극이 향후 수급의 방향을 가른다. 독자가 바로 실행할 다음 단계는 다음과 같다.

- 보유 종목의 연기금 지분·수급 민감도를 먼저 점검한다.

- SAA 허용범위 공개·기금운용위 후속 결정을 일정에 등록해 모니터링한다.

- 단일 시장 쏠림에 대비해 본인 포트폴리오의 분산 수준을 재점검한다.

※ 본 글은 정보 제공 목적이며 투자 권유가 아닙니다