현황: 부진에서 회복으로 전환

SK는 지난해까지 연속된 부진의 흐름에서 벗어나고 있다. 흥국증권은 6월 24일 SK의 투자의견을 '매수'로 유지하면서 목표주가를 76만원에서 100만원으로 상향했다. 특히 2026년을 'SK스퀘어의 실적 호조와 턴어라운드의 원년'으로 평가했다.

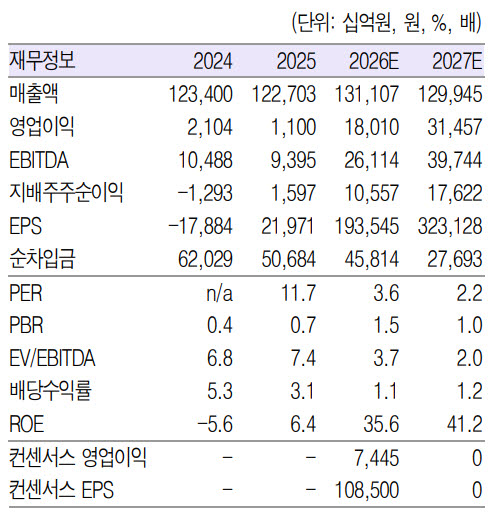

2분기 연결기준으로 매출액은 31.1조원(전년 대비 +3.3%)을 기록했고, 영업이익은 3.0조원으로 흑자전환했다. 흥국증권 연구원은 이를 "전분기에 이어 양호한 영업실적"으로 진단했다. 연간 전망도 적극적이다. 올해 연결기준 매출액은 131.1조원(+7.0%), 영업이익은 18.1조원으로 수정했는데, 이는 전년 대비 영업이익이 1,295.1% 증가하는 규모다.

원인: 주요 자회사의 동반 회복

SK의 턴어라운드를 견인하는 요소는 명확하다. 주력 자회사인 SK스퀘어의 큰 폭 증익이 중심이다. SK스퀘어는 반도체·배터리·화학 등 다양한 사업을 포트폴리오로 구성하고 있으며, 이들 부문이 동시에 실적 개선을 보이고 있다.

더불어 SK이노베이션과 SK텔레콤의 가세가 중요하다. SK이노베이션은 배터리 사업의 구조적 수익성 개선이 진행 중이며, SK텔레콤은 5G 기반의 네트워크 인프라 고도화로 통신 서비스 실적이 회복되고 있다. SK네트웍스, SKC 등 대부분의 자회사도 점진적인 실적 개선 흐름을 보이는 상황이다.

특히 주목할 점은 SK에코플랜트의 반도체 사업 비중 증가다. 고마진 반도체 사업 비중이 확대되면서 영업수익성이 '큰 폭으로 개선될 전망'이라는 평가다. 이는 단순한 매출 증가가 아닌 이익률 개선으로 이어지는 구조적 변화를 의미한다.

전망: 포트폴리오 재평가와 주주환원 확대

흥국증권은 2026년 SK의 주가 재평가가 '지속 가능할 전망'이라고 봤다. 이는 단기적 실적 개선을 넘어 구조적 요인이 작용하고 있음을 시사한다.

투자의견 상향 근거로 제시한 포인트들이 의미하는 바는 다음과 같다.

-

포트폴리오 리밸런싱을 통한 기업가치 제고: SK의 여러 자회사들이 서로 다른 산업에 분포하고 있는데, 수익성이 높은 부문(반도체, 신에너지)으로의 비중 조정이 전체 그룹 가치를 높일 수 있다는 의미다.

-

재무구조 개선의 안정화: 지난해까지의 부진으로 쌓인 재무 부담이 올해 실적 호조로 완화되면서, 안정적인 재무구조로 복귀하는 단계로 접어들었다는 평가다.

-

주주환원 정책 강화: 실적 회복에 따른 배당 정상화와 자사주 매입 등으로 주주 환원이 확대될 전망이다. 이는 장기 투자자에게 현금 흐름 개선을 의미한다.

거시 경제적 배경

현재 국내 시장에서 대형 그룹주의 회복은 몇 가지 거시적 요인이 맞물려 있다. 첫째, 반도체와 배터리 같은 핵심 산업에서 수급 정상화가 진행되고 있다. 둘째, 글로벌 금리 기조의 변화에 따라 차입 비용이 완화되면서 대규모 재무구조를 보유한 기업들의 부담이 감소하고 있다. 셋째, 에너지 전환과 전자화 추세로 배터리, 화학, 통신 인프라 같은 SK의 주요 사업 영역의 수요 기저가 견고하다.

결론

SK의 2026년 실적 턴어라운드는 일시적 반등이 아닌 구조적 회복으로 평가된다. 주력 자회사들의 동반 개선, 고마진 사업 비중 확대, 안정된 재무구조로의 복귀가 동시에 진행되고 있기 때문이다.

투자자 관점에서는 다음을 확인하면 좋다.

-

SK스퀘어, SK이노베이션, SK텔레콤 등 주요 자회사의 분기별 실적 발표 추이를 주시할 것. 올해 예상된 개선이 실제로 현실화되는지가 핵심이다.

-

배당 정책과 주주환원 규모 공시를 통해 현금 흐름 개선이 얼마나 주주에게 환원되는지 확인할 것.

-

반도체와 배터리 같은 핵심 산업의 수급 지표를 병행해서 모니터링할 것. 외부 수급 변수가 SK의 실적 흐름에 영향을 줄 수 있기 때문이다.